Как проводить аудит склада

Вы здесь

Как проводить аудит склада

Дмитрий Перов, Руководитель отдела внедрения и сопровождения логистических систем компании ANT Technologies, dmitry.perov@pilot.ru © ЛОГИСТИКА и управление www.logistpro.ru

Бизнес давно и успешно автоматизирован, в компании установлена ERP, а на складе WMS. Накоплен большой объем статистики в базах данных этих систем. Требуется большая работа, для того чтобы понять, где, когда и кто совершает ошибки и не вызваны ли эти ошибки неправильным построением бизнес-процессов компании.

Огромным плюсом данного проекта является глубокая заинтересованность и поддержка высшего руководства компании. Фактически это разрешение полной диагностики и готовность к любым процедурам, не только терапевтическим, но и хирургическим. Можно менять физические и информационные процессы, схему мотивации персонала и т. д.

|

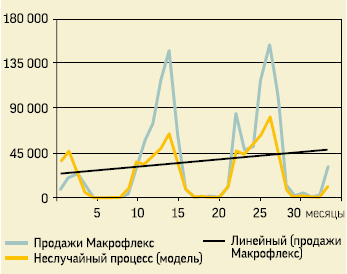

Типичная кривая продаж на примере Макрофлекс |

На первой встрече была определена стратегическая цель: «В ноябре 2008 года остатки товара на складе должны быть такими, чтобы можно было отказаться от аренды дополнительных складских площадей у сторонних организаций и не прибегать к их помощи на протяжении всего 2009 года. При этом оборот компании не должен снизиться». Финансирование реинжиниринга – из средств, сэкономленных в результате отказа от аренды дополнительных площадей, ликвидации товарных остатков, а также за счет улучшения операционных показателей склада.

Алгоритм диагностики

Шаг 1. Проводим анализ

Начали, как обычно, с проведения АВС-анализа. Проводили его самым простым способом: до 80% товара – группа А; 80–96% – группа В, остальное – группа С. В одном отчете свели показатели по трем параметрам: в штуках, в объеме продаж и прибыли. Большинство товаров относится по всем вариантам к одной категории: ААА, ВВВ, ССС. Выяснилось, что основной оборот дают 24% товара.

|

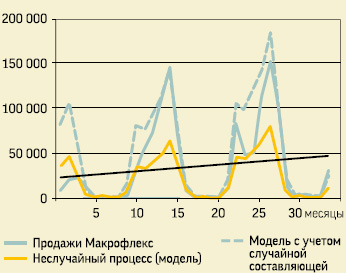

Неслучайный процесс и случайный процесс как разность между моделью и фактом |

Затем оценили излишний товарный запас. Сложили запас по каждой позиции категории С, если он превышает годовую продажу этого товара. Получилось около 400 т. На первый взгляд для склада в 8000 паллето-мест не так уж и много, но с другой стороны, в связи со столь низкой оборачиваемостью возникает вопрос – а нужны ли эти позиции вообще? Вместе с руководством решили, что от таких позиций надо избавляться. По АВС-анализу сложно судить, от каких именно позиций надо избавляться, поскольку есть товары, которые продаются в небольших количествах, но устойчиво. Отказаться от них – значит потерять пусть небольшую, но часть дохода.

Шаг 2. Определяем кривую продаж

Выявлению стабильности и нестабильности обычно служит XYZ-анализ. В теории все просто: стабильность определяется с помощью коэффициента вариации, рассчитываемого по формуле (чем выше коэффициент вариации, тем более нестабилен объект):

ni=1 (хi – х–)2

n = n ґ 100%,

х–

где xi – значение параметра по оцениваемому объекту за i-ый период;

x – среднее значение параметра по оцениваемому объекту анализа;

n – число периодов.

После расчета коэффициента вариации товары распределяются на группы, например, так:

группа X – объекты, коэффициент вариации по которым не превышает 10% (стабильная группа товаров);

группа Y – объекты, коэффициент вариации по которым составляет 10–25% (группа товаров средней стабильности);

группа Z – объекты, коэффициент вариации по которым превышает 25% (нестабильная группа товаров).

Попробовали сделать расчет «в лоб» – получили, что все товары относятся к категории Z, что и ожидалось. Данный вариант расчета подходит только для такого бизнеса, в котором сезонность либо низкая, либо проявляется не у всех товаров. Тогда расчет позволяет выявить сезонные товары. В нашем же случае сезонность такая, что некоторую часть времени товар не продается совсем, причем это относится практически к каждой позиции. В качестве примера на графике приведены продажи одного из товаров за последние 33 месяца. Циклы заметны невооруженным взглядом. Каждые 12 месяцев картина повторяется, например, с 5 по 8, с 17 по 20 и с 29 по 32 месяц продаж практически нет. На графике построена линия линейного тренда, показывающая, что продажи из года в год растут.

Шаг 3. Определяем кривую неслучайного процесса

Таким образом, можно предположить, что существует два процесса. Один неслучайный, он определяется двумя факторами: трендом, показывающим, как растет среднее значение продаж данного товара, и коэффициентом сезонности, на который необходимо умножить значение тренда. Второй процесс – случайный (модель), он вызывает отклонение реальных продаж от рассчитанного нами неслучайного процесса. Неслучайный процесс, наложенный на факт продаж по тому же товару, показан на графике оранжевой кривой. Провалы прогнозируются достаточно хорошо, а вот с пиками продаж есть проблема, методы борьбы с которой необходимо продумать. Для иллюстрации специально не выбирался товар, для которого кривые идут близко.

Шаг 4. Вычисляем разность между моделью и фактом

Случайный процесс равен разности между моделью и фактом. На графике приведена кривая случайного процесса (модуль разности между моделью и фактом). Именно это отклонение мы будем учитывать в нашем коэффициенте вариации. В приведенной выше формуле разность в числителе – это и есть наш модуль, а x в знаменателе будет средней величиной не от факта, а от значения модели. Таким образом, мы удалили из коэффициента вариации неслучайный процесс. Для взятого примера коэффициент вариации будет равен 1,27 (127%).

Шаг 5. Определяем фактические продажи

Возможно, для данного товара существует и более приближенная к реальности модель, но нас интересуют практические аспекты, поэтому для наших целей мы считаем данную модель адекватной. Для большей уверенности мы сделали для нескольких десятков товаров такой расчет: взяли фактические продажи без последних трех месяцев, провели расчет модели и спрогнозировали на три месяца вперед. Получилось вполне похоже на реальность. Для того чтобы не ошибиться с уровнем запасов на пиках, мы применили следующий прием: умножили нашу модель на 1 + коэффициент вариации. Как можно видеть на графике, фактическая кривая почти всегда лежит между двумя кривыми нашей модели.

Шаг 6. Анализируем сверхнормативные запасы

Посмотрим, почему создается сверхнормативный запас. У нас уже есть ответ на этот вопрос – его может дать наша модель. Представим, что в точке ноль оси времени у нас нет запаса, и мы прогнозируем продажу в первый месяц по оранжевой пунктирной кривой с учетом случайной составляющей. Для этого нам надо купить то количество, которое должно быть продано за первый месяц. Но реально мы продадим не это количество, а то, что показывает кривая фактических продаж. В следующем месяце мы докупим столько, сколько необходимо, чтобы дополнить запас товара до нашего прогноза. Если оставшийся запас больше – ничего не покупаем. На графике закупки показаны оранжевой линией, а остатки в конце месяца – голубой. Как можно видеть, в месяцы, когда продаж нет, остатки на складе есть. Это вызвано тем, что спад продаж резкий, а перед ним идет пик. Запасаясь для обеспечения пика, мы и создаем те самые сверхнормативные запасы. Линейный тренд остатков в данной модели носит убывающий характер, но он разный для различных товаров. К тому же это наша идеальная модель остатков. На самом деле оранжевая пунктирная кривая прогнозировалась интуитивно и реальные запасы даже больше, чем в модели.

|

Кривая продаж и кривая неслучайного процесса |

Шаг 7. Мероприятия по борьбе с излишним запасом

|

Фактические продажи лежат между неслучайным процессом и моделью с учетом случайной составляющей |

Для борьбы с излишним запасом необходимо заказывать более мелкие партии каждого товара. Это не так просто. Сегодня отдел закупок пользуется историей продаж из ERP и интуицией. Результат такой работы закупщиков и инициировал наш проект. Необходимо выстроить новую модель закупок и создать на ее основе удобный программный инструмент. Модель продаж, построенная в данной статье, будет использована нами в дальнейшем для расчета коэффициента вариации и учета его в XYZ-анализе и составления плана продаж. Мы уже сделали ТЗ на АВС-XYZ-анализ, и программисты делают по нему реализацию в ERP. Просчитать в Excel 4000 товаров – непростая задача, поэтому в замечательном табличном процессоре мы только моделируем подходы к нашим проблемам. Рассчитывать данные для реальной работы мы будем в ЕRP. Трудно продаваемая часть товара категории CZ будет выявлена, будет объявлен мораторий на закупку этого товара и мероприятия по избавлению от него.

|

Закупка товара крупными партиями помесячно создает сверхнормативные запасы при спадах продаж |

Логическая схема инструментальных программных средств будет рассмотрена нами в следующей статье. Затем мы построим модель закупок. Далее – спроектируем инструменты и мероприятия реинжиниринга, регламенты и мотивацию и применим это все на практике. Что получится в итоге, мы не знаем, но уверены, что будем вести проект к сформулированной нами цели и в ноябре склад будет свободен от летнего товара.

- 9744 просмотра

Альтернативный вариант именно аудита склада, а не управления ассортиментом, о чем написано в данной статье

http://www.logistics-audit.ru/audit-sklada.html

Аудит склада, проект логистики, автоматизация складов

Логистический аудит и консалтинг