Прогнозы по рынку торговой недвижимости

Вы здесь

Аналитики международной консалтинговой компании Knight Frank подвели итоги 2015 г. на рынке торговой недвижимости Москвы.

Основные выводы исследования:

- В 2015 г. рынок обновил антирекорд не только по показателю доли вакантных площадей – 13,1%, но и по абсолютному значению. В 2009 г., когда эксперты также отмечали «пик» доли вакантных площадей, абсолютный показатель достигал 230 тыс. кв. м. Сегодня сумма предлагаемых к аренде пустующих площадей в 3 раза выше – около 700 тыс. кв. м. По сравнению с 2014 г. уровень вакансии вырос на 7,1 п. п. (подробнее см. график 1)

- Максимальный рост вакантных площадей был отмечен в 4 квартале, когда в эксплуатацию было введено 5 торговых центров (ТРЦ Zеленопарк, ТРЦ Avenue South West, ТРЦ «Калита», ТЦ «Столица» и Vnukovo Outlet Village (фаза II)), суммарная арендопригодная площадь которых составляет 188,7 тыс. кв. м.

- Минимальный уровень вакансии (6%) в конце 2015 г. отмечался в торговых центрах, введенных в эксплуатацию до 2014 г., самый высокий показатель доли вакантных площадей (66% от суммарного предложения) ‒ в ТЦ, открывшихся в 4 кв. 2015 г.

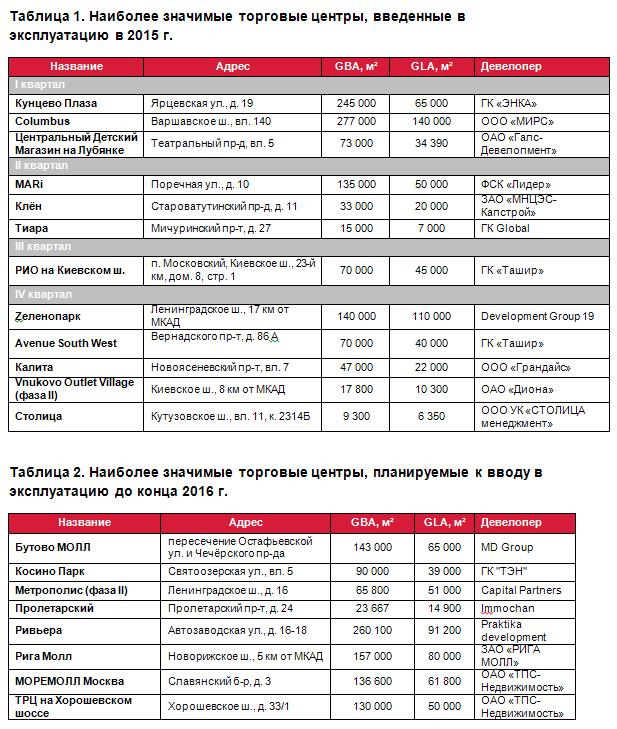

- В 2015 г. в эксплуатацию было введено 12 торговых объектов (подробнее см. таблицу 1) общей площадью 1132,1 тыс. кв. м (GLA - 550 тыс. кв. м), что на 23% меньше, чем в 2014 г. Общий объем торговых площадей Москвы на конец 2015 г составил около 5,3 млн кв. Обеспеченность жителей Москвы качественными торговыми площадями за год выросла на 10% и составила 431,6 кв. м на 1 000 жителей.

- Наиболее активный рост нового предложения наблюдался в первые месяцы 2015 г.: показатель прироста впервые за всю историю существования сегмента торговой недвижимости превысил значение в 200 тыс. кв. м уже в I квартале. Необходимо отметить, что подобная ситуация нетипична для столичного рынка торговой недвижимости, поскольку значительный объем нового предложения, как правило, приходился на последний квартал года: столичный рынок качественных торговых центров на 48% сформирован объектами, ввод в эксплуатацию которых состоялся в октябре-декабре предыдущих лет.

- Ожидается, что в 2016 г. на рынок выйдет 8 торговых центров общей площадью более 1 млн кв. м (GLA ‒ более 450 тыс. кв. м), что на 18% меньше, чем в 2015 г. (см. таблицу 2)

- Снижение объемов финансирования проектов привело к вымыванию с рынка объектов, находящихся на различных стадиях строительства: часть проектов замораживается, часть остается на стадии согласования, строительство других завершается, и при этом девелоперы не запускают новые площадки. Так, в период с января по декабрь 2015 г. объем строящихся торговых площадей сократился на 38,5%. Необходимо отметить, что в сравнении с аналогичным периодом 2009 г., когда объем площадей, находящихся на стадии строительства, сократился на 20%, падение данного показателя оказалось более резким.

- В 2015 г. средний размер введенного в эксплуатацию торгового центра составил 45 830 кв. м (GLA). Максимальный показатель за всю историю существования рынка отмечался в 2009 г., когда средняя площадь введенного в эксплуатацию торгового объекта составляла 53 500 кв. м. Ожидается, что в 2016 г. завершится строительство нескольких крупнейших объектов, а средняя площадь вышедшего на рынок объекта достигнет 56 000 кв. м. Укрупнение формата торговых объектов связано с особенностями девелоперского цикла: в настоящий момент на высокой стадии готовности находятся несколько знаковых объектов, строительство которых было начато или разморожено в предкризисный период.

- В 2015 г. на российский рынок вышло 48 международных брендов, что на 37% меньше, чем в 2014 г. Из них 25 брендов относятся к средней ценовой категории. По стране происхождения лидируют торговые марки из Италии (25%), Франции (13%), Германии (8%), США (8%).

- 11 международных брендов покинули российский рынок в 2015 г., 8 из них - это fashion-операторы. Большая часть ушедших торговых марок имели европейское происхождение.

- В 2015 г. прекратилась деятельность 35 российских розничных компаний - операторов различных профилей, их них более (51,5%) - это продуктовые концепции.

Александр Обуховский, директор департамента торговой недвижимости Knight Frank, отметил: «Все торговые центры, которые выйдут в 2016 году, будут иметь уровень вакансии выше, чем был у объектов, введенных в предыдущие годы. Инвесторы, планирующие торговые комплексы, будут по возможности откладывать их строительство до лучших времен. Высокий уровень вакансии и высокая стоимость заемных денег приведут к заморозке объектов, находящихся на начальной стадии строительства. В 2016 году рынок будет «доедать остатки» свободных площадей, и в течение 2016-2017 гг. уровень вакансии снизится. В 2016 неплохо будут себя чувствовать гипермаркеты и супермаркеты. Девелоперы это учитывают и уже формируют концепции ТЦ, где более 50% площадей отданы под гипермаркеты. Также мы ожидаем, что будет развиваться сегмент российского fashion. В 2015 году мы уже увидели открытие магазинов российских дизайнеров даже в центральных и достаточно успешных ТЦ».

- 2040 просмотров

Еще